商务部市场秩序司发布——

2017年度中药材流通市场分析报告

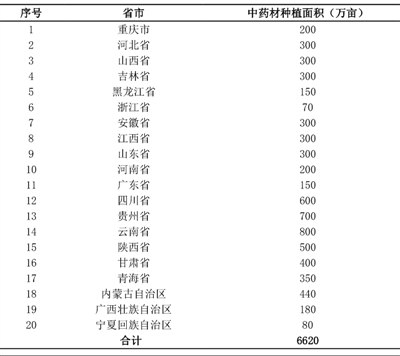

2020年我国中药材种植面积预测

商务部于2012年初建立了中药材重点品种流通分析系统,集中采集发布中药材重点品种相关信息。2017年中药材流通市场分析报告旨在客观呈现中药材流通市场运行状况,分析市场运行特点,展望市场发展趋势。

2017年《中医药法》的实施以及《中药材产业扶贫行动计划(2017-2020年)》的发布,为中药材产业发展带来新机遇。在此背景下,全国中药材供给规模继续扩大,流通环节资源优化提升,集约化产地加工方式凸显,“互联网+”新型贸易方式兴起,中药材流通市场加快转型升级。

2017年中药材国内市场分析

(一)中药材市场价格整体保持平稳,品种价格波动幅度收窄

2017年中药材流通市场价格整体保持平稳,略有下滑。

具体来看,我国中药材流通市场常见的 741个中药材流通品种中,220个品种价格上涨,334个品种价格持平,187个品种价格下跌。与2016年相比,2017年涨价品种数量减少7%,价格持平品种数量减少12%,涨价和持平品种数量合计下降10%,价格下跌品种数增加48%。

220个涨价品种价格平均涨幅为24%(2016年全年涨价品种平均涨幅为39%),价格涨幅较上年收窄,市场进一步稳定。其中,价格涨幅排名前20的品种,平均涨价幅度为 101%,与2016年相比涨价幅度大幅降低,涨价品种多以小品种为主,市场、资本和气候对品种影响较大。

187个价格下跌品种价格平均跌幅为13%(2016年平均跌幅为18%),价格跌幅较上年收窄,整体跌幅不大。其中,跌幅排名前20的品种平均跌幅45%,与上年持平。但是,大宗品种川芎、板蓝根分别下跌42%、36%,药食同源品种柠檬、益智仁分别下跌50%、43%,再加上产新后新货将大量上市,后期下行压力较大。

(二)中药材种植受到政策鼓励,家种品种供应量持续增加

近年来,随着我国农业供给侧结构性改革的推进,国家对中药材产业扶持力度不断增强,中药材种植面积大幅增长。国家统计局数据显示,2017年全国中药材种植面积较上年增长3.5%,种植面积达到3466.89万亩(不含林地和野生药材),家种药材供应量持续增加。

同时,各地推动落实《中药材保护和发展实施方案(2016-2020年)》和《中药材产业扶贫行动计划(2017-2020年)》,中药材的种植面积进一步扩张,预计到2020年我国中药材种植面积将超过6620万亩(含林地种植面积),种植品种供应量或将进一步激增。

(三)野生及动物类药材产能不足,需求稳定增长

长期以来,动物类药材多为野生。由于野生资源稀缺,且逐年枯竭,国家对其实施严格的政策保护,再加上劳动力价格持续上涨,使得野生及动物类药材供给出现不足,随着需求的不断增长,价格呈现平稳上升态势。

71个动物类品种中,34%的品种价格上涨,平均涨幅25.41%,珍珠、五谷虫、蝉蜕等上浮较大;24%的品种价格下跌,平均跌幅跌16.20%,鹿角霜、龟甲和蟋蟀降幅明显。

(四)药食同源品种发展势头强劲,成为增长主力

2017年,药食同源品种发展势头强劲,相关品种需求总量增长率为9.5%,远高于非药食同源品种。随着中药饮片监管力度不断加强,越来越多的企业开始转型布局药食同源类产品,将一些滋补类药材用于食品、保健食品,从而刺激此类药材销量不断增加。

据阿里健康发布的《2017年度健康消费报告》显示,40岁以下人群已成为健康消费的主力军,在消费人群中占比达72%。同时,养生保健意识的增强也直接刺激了药食同源产品的消费。天地网统计数据显示,人参、三七、枸杞子、花茶等药食同源品种近两年保持了8%以上的销售增幅。

2017年中药材进出口贸易分析

(一)国际市场回暖,中药材进出口量齐增

2017年,世界经济复苏好于预期,国际市场需求回暖,带动我国中药材出口数量增加,全年中药材出口数量22.35万吨,同比增长9.51%,但受国内部分药材价格下跌影响,中药材平均出口价格大幅跌至5.1美元/公斤,同比下降10.72%,中药材出口额11.39亿美元,同比微降2.23%。我国出口的主要品种有人参、枸杞子、肉桂、红枣、茯苓等。

2017年,我国进口中药材9.10万吨,同比增加13.62%,平均进口价格2.87美元/公斤,同比上涨14.15%,中药材进口总额2.61亿美元,同比增长29.69%,远高于我国货物进口额18.7%的同比增长。我国进口的主要品种有龙眼、西洋参、鹿茸、西红花、乳香、没药及血竭等。

(二)传统市场稳定,亚洲仍为进出口主要地区

2017年,我国向亚洲地区出口中药材18.54万吨,出口额9.71亿美元,占我国中药材出口总额的80%。其中,日本、中国香港、韩国是亚洲地区的主要市场,主要出口品种有人参、枸杞子、茯苓、半夏、地黄等。2017 年,日本超越中国香港成为我中药材出口的第一大市场,出口占比达21.67%。

我国对欧洲、北美洲等地区的出口占比则相对较小。

我国从亚洲地区进口中药材8.26万吨,占我国中药材进口总量的90.77%;进口额1.64亿美元,占我国中药材进口总额的62.79%。亚洲地区的主要货源国家为泰国、印度尼西亚和伊朗等,主要品种有龙眼,番红花,乳香、没药及血竭等。

(三)“一带一路”助力,带动中药材出口大幅增长

2017年,我国对东盟和“一带一路”沿线中药材出口呈现高速增长势头,出口量分别占我国中药材出口总量的13.70%和34.01%,同比分别上升80.33%和51.43%,出口金额分别占出口总额的18.35%和25.89%,同比分别上升54.40%和38.35%,远高于我国中药材出口整体水平。

2017年,我国对越南中药材出口数量1.39万吨,同比增长261.15%,出口额高达1.12 亿美元,同比增长398.60%,占我国对东盟中药材出口总额的54%,占我国对“一带一路”地区中药材出口额的38%。尤其是对越南中药材边境小额贸易发展迅速,边境小额贸易出口额占我国对越南中药材出口总额的88.70%。

(四)贵细中药材进口劲增,人参产业亟待深挖

2017年,我国中药材十大出口品种为:人参、枸杞子、肉桂、红枣、茯苓、冬虫夏草、半夏、当归、党参、西洋参,以药食两用品种为主;出口额同比增加14.08%,占我国中药材出口总额的44%。

我国中药材十大进口品种为:龙眼、西洋参、鹿茸、乳香、没药及血蝎、番红花、人参、甘草、加纳籽等、龟壳、石斛;进口额同比增长61.07%,占我国中药材进口总额的93.13%。其中,鹿茸、人参、西洋参、番红花4种贵细中药材进口额同比大幅增加,占 2017年中药材进口额的39.04%,值得注意的是,传统进口大品种甘草的进口量和进口额同比大幅减少约40%。

长期以来,我国既是人参生产大国,也是消费大国,但人参的进出口状况却存在巨大反差。2017年,人参出口额是进口额的8倍,但出口价格却是进口价格的14.33%;人参出口量微弱上升,进口量大幅度增长,进口量同比高达137.58%;人参出口平均价格为51.84美元/公斤,同比大幅下降27.32%,出口价格低于国内人参统货交易价。而人参进口平均价格却高达361.81美元/公斤,同比增长4.85%,这突显了我国人参产业出口主要是以原料为主,量大但附加值低;而进口人参则主要是价值高的精加工产品,量小但附加值高。因此,亟待在人参产业整合、产品附加值提高、市场推广和品牌建设等方面精耕细作。

(五)行业标准提升,出口药材质量持续好转

2017年,我国出口药材整体质量继续提升。全年中药材因质量问题被日本、美国、欧盟和韩国扣留和退回44次,相比2016年的56次、2015 年的103次大幅减少。其中,人参因《中国药典》2015版中增加了农残限量规定,出口质量改善尤为明显。2015年人参出口退回或扣留次数为15次,2016年下降至9次,到2017年全年无扣留和退回情况(含人参粉和人参提取物)。干枣因《中国药典》2015版中添加不安全添加物、色素和糖精等要求,被扣留和退回情况也大有好转,2016年14次,2017年下降到3次。

2017年,出口中药材因农药残留被退回次数有所下降,从2015年的31次下降到21次。需要注意的是枸杞子,2017年被退回10次之多,亟待建立无公害种植技术体系来保障枸杞子药材质量。

(六)民营企业保持领先,成为中药材进出口主力

2017年,民营企业在中药材及饮片出口市场中所占份额为70.76%,同比略有下滑,与2015年持平,占据出口份额之首;国有企业市场份额上升至16.34%;三资企业市场份额同比持平。

民营企业在中药材及饮片进口市场中所占份额为59.46%,占据进口份额之首;国有企业市场份额为17.14%;三资企业市场份额23.40%。

但民营企业的单体进出口实力与国营企业、三资企业相比仍然存在较大的差距。2017年,单家民营企业平均出口额和进口额分别为75.0万美元和79.5万美元,国营企业分别是其1.61倍和2.33倍,三资企业则是其1.98倍和2.02倍,虽然平均每家民营企业中药材进口额远低于国营企业和三资企业,但是平均每家民营企业中药材进口数量却远远超过国营企业和三资企业,说明在进口品种或进口价格等方面,民营企业与国营企业和三资企业也存在较大差异。

中药材流通发展趋势研判

(一)中药材品种出现新行情

1.品种价格继续震荡调整。预计 2018年药材走势同2015年相似,整体震荡调整。其中,家种大宗品种价格难以乐观,小品种、野生品种、动物类品种价格则有望走高。2018年我国部分地区已发生干旱、洪涝、冰雹、“倒春寒”等气象灾害,需要继续关注特殊气候因素对中药材整体行情的影响。

2.家种药材供应量扩大。近年来,受到供给侧改革推进、中药材产业扶贫政策实施及种植粮食作物收益下滑的影响,中药材种植关注度不断上涨,中药材种植面积不断扩大,随着土地确权和中药材种植机械的改良和升级,在我国中北部区域中药材种植向农场化发展的趋势越来越明显。到2020年我国中药材种植面积规模预计超过6620万亩(含林地种植面积)。家种药材供应量在未来几年将进一步增大,特别是机械化种植家种药材供应量需要重点关注。

3.药食同源品种需求增大。随着我国经济社会发展、生活水平提高、人民群众对健康的需求日益增加,愈加重视科学健康和科学养生。“健康中国2030”国家战略提出的“预防为主”理论与中医“治未病”理论同出一辙,预计将带来药食同源中药材品种需求量的进一步扩大。

(二)中药材市场预示新变化

1.优质中药材需求量扩大。近年来,相关部门对中药材市场的监管力度不断加大,2017年,原国家食品药品监管总局共发布46次药品不合格信息,涉及500多家药品生产企业的超千批次药品。其中中药饮片类不合格批次占比65.98%。在此过程中,不少中药生产企业受到处罚,亳州市场开始大规模整顿,中药生产企业转向产地寻求优质中药材的趋势越来越明显,预计优质中药材的需求量将进一步加大。

2.鲜食中药材刺激冷链配送升级。今后,随着社会消费升级,不论是医疗机构、零售药店,还是超市、菜场,以及电商平台,对鲜食中药材的需求量都不断扩大。由于受到供应季节、保鲜方式、冷链配送等方面的影响,鲜食中药材的供应数量和质量均与实际需求存在较大差距。当前,我国药品冷链配送体系已基本形成。在此基础上,鲜食中药材的冷链配送业务将逐步成为中药材流通的新增长点。

3.中药材市场交易创新变革。2016年《中医药发展战略规划纲要(2016-2030年)》发布,明确提出推动“互联网+”中医医疗发展,中医药信息化建设已被摆在了重要的位置。

近年来,融入“互联网+”浪潮的中药材电商平台引发行业巨大变革。珍药材、天地网、绿金在线等一大批中药材电子商务平台,利用互联网技术提供中药材规范种植、道地药材溯源、供需信息发布、金融辅助等服务,为解决中药材从种植到流通的各类问题提供了新模式、新途径。

(三)中药材产地呈现新形势

1.医药企业加速产地布局。按照《中药材保护和发展规划》“向中药材产地延伸产业链”的要求,中国中药、康美、天士力、天地网、珍宝岛、九州通、香雪等上市公司纷纷以多种形式下沉产地,产地资源竞争日趋激烈,中药材定制化生产、产地集中加工、托管式仓储、供应链金融、中药材视频直播和溯源等新型业务模式和技术都已在各大中药材产地兴起和应用。

2.集约化产地加工雏形初现。中药材生产流通体系发展滞后已成为制约我国中医药产业发展的瓶颈,推进其集约化、现代化、标准化已成为行业共识。2014年,商务部出台了《关于加快推进中药材现代物流体系建设指导意见的通知》,在全国道地药材主产区规划了90家中药材物流基地。截至目前,全国52家企业参与基地建设,其中11家中药材现代物流基地上线运营。同时,《中药材产地加工技术规范》等行业标准的出台,也为中药材产地加工进一步集约化提供了技术规范。

3.产地市场交易日趋活跃。近年来,产地市场采购已成为中药材采购的趋势,特别是大宗药材采购活动逐步向产地延伸。在大型医药企业纷纷赴产地市场采购的同时,全国17个中药材专业市场,仅有亳州市场交易保持活跃,安国、玉林、成都和清平市场交易均有不同程度下降,其他专业市场也相对冷清。

(M)