1996年至今,中药饮片产业规模持续增长,主营业务收入和生产企业数量保持增长的态势——

中药饮片产业规模20余年增400倍

自1996年至今,在国家政策的指引和支持下,伴随着医药市场规模的快速扩大,中药饮片产业突飞猛进,得到了长足的发展。中药饮片产业规模持续增长,产业占比、主营业务收入和生产企业数量等均保持增长的态势。

中药饮片产业规模整体呈增长趋势

1996年中药饮片加工业总产值为4.7亿元,2021年中药饮片行业主营业务收入为2057亿元,20余年间产业规模增长了400余倍,年均增长率超过30%,远超同期医药行业的平均增幅。

尤其是2009年国家基本药物制度建立后,中药饮片被纳入《国家基本药物目录》,中药饮片产业规模进一步大幅度扩大,保持了近十年的双位数增长,中药饮片行业主营业务收入占医药行业的比例也从2011年的5.63%增加到2021年的6.28%。2016年至2018年,中药饮片行业主营业务收入和利润增速下降,2019年至2020年有所回升,2020年我国中药饮片行业主营业务收入为1809亿元,2021年中药饮片行业主营业务收入为2057亿元,比2020年的1809亿元增长13.7%。

中药饮片企业数量增加且地区集中度高

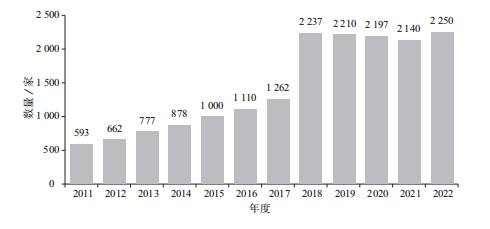

2011~2021年,中药饮片企业数量总体呈现增长趋势,自2011年的593家增长至2019年的2210家。截至2022年,已注册的中药饮片企业有2250家。

通过对2022年中药饮片企业按地区进行统计分析,发现全国各省均有中药饮片企业分布,且不同地区中药饮片企业数量显著地分布不均,数量前十的地区依次是安徽、广东、四川、河北、云南、河南、甘肃、山东、江西、吉林,这10个地区的中药饮片企业数量占全国中药饮片企业总数的62%。其中安徽(亳州)、河北(安国)、河南(禹州)、江西(樟树)为中国四大药都。广东历来非常重视中医药,从日常饮食中的煲汤、凉茶等中可以看出,广东具有浓厚的中医药文化氛围;四川、甘肃、云南、山东、吉林、江西等地蕴藏了丰富的中药资源,中药材种植、养殖产业发展成熟。因此,先天的历史条件、丰富的中药资源、深厚的中医药文化基础等,使这些省份“近水楼台先得月”,其中药饮片企业自然居多。这些企业对于促进当地就业、带动当地经济发展具有重要意义。

2011~2022年中药饮片企业数量。

中药饮片质量稳步提升

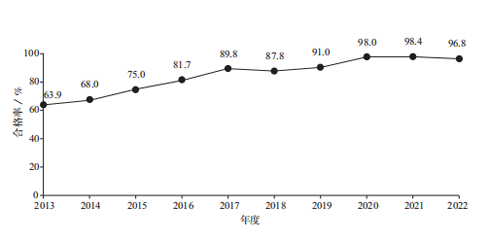

近年来,相关监管部门持续加大对中药材及饮片的监管力度,对不法企业起到了震慑作用,督促全行业共同努力提高中药饮片质量。据统计,2013年至2022年,我国中药材及饮片国家专项抽检合格率分别为63.9%、68.0%、75.0%、81.7%、89.8%、87.8%、91.0%、98.0%、98.4%、96.8%。这说明中药材及中药饮片的质量呈现逐年提升、稳步向好的发展态势。

中国食品药品检定研究院公布的《国家药品抽检年报(2022)》显示,中药饮片专项抽检全年共抽检了9个中药饮片品种、1675批次(其中配方颗粒18批,饮片1657批),其中符合规定的有1621批次,不符合规定的有54批次,合格率96.78%。

2013~2022年中药材及饮片国家药品抽检合格率。

中药饮片产业的转型发展

中药饮片产业虽有数千年的历史,但是真正迈向规范化和产业化的时间也就是二十余年。中药饮片加工产业长期存在企业数量多、中药规格品种多、单元设备多、区域流通多、规模小、产量小、全国流通少、资源有效利用少等问题。产业链上游的中药材种植、养殖业,尤其是产地加工对中药饮片产业影响巨大;中药饮片生产受到中药饮片质量体系构建、中药材质量、炮制技术规范、工艺设备制造、包装材料的制约,技术水平相对薄弱;而下游销售市场则呈现扩大的趋势,中药饮片除了为中成药、中药配方颗粒工业制造提供原料外,在大健康领域也有应用。因此,构建现代物流服务体系、饮片营销服务体系,成为中药饮片产业转型发展的主要抓手。

中药配方颗粒以剂型创新为新的扩展方向,优势明显,适应了现代消费者的需求,迎来了高速发展。

从中药饮片企业的发展趋势来看,中药饮片行业有产业分化的趋势:一部分企业向上游发力,加强与资源端的紧密联系,将企业触角直接深入产地加工;一部分企业在现有规模的基础上,收缩品种,做细做精特色饮片,在毒性、发酵、特殊炮制技术等方面占据优势;一部分企业则在下游延伸服务的基础上加强对于现代物流链、现代仓储链的打造,提供中药流通、仓储、代煎、智能配送等服务,提高服务环节的附加值和效率。各企业均在主动寻找自己在产业链中的合适位置,中药饮片行业呈现出向专业化、特色化发展的态势。

中药饮片质量受上游中药资源产业的影响,单纯规范中药饮片生产加工环节并不能完全解决目前存在的相关问题,中药饮片产业链向上游拓展整合才有利于保障中药饮片的质量。未来中药饮片将会向着行业管理规范化、优势企业向上游中药材拓展、中药饮片供给侧改革、剂型创新使用便利化、产业集群化等方向发展。

中药饮片产地加工与炮制生产一体化趋势明显

就饮片传统生产过程而言,多数中药材是在产地加工成干燥的药材,然后再运往异地经浸润、切制、干燥等过程加工成饮片。如此反复地浸润、干燥等“二次加工”过程,不但增加了生产成本,而且使药材在储存、运输过程中变质损耗,在再次加工过程中成分破坏、流失,加之为了药用部位的干燥而普遍滥用的硫黄熏蒸,严重影响了饮片的质量。实际上,许多中药在加工成干燥药材之前,可选择时机直接进行饮片的产地加工,有的可以趁鲜切制、干燥;有的则可以干燥至一定程度后再切制、干燥成饮片。这既降低了饮片的生产成本,同时由于产地加工的饮片信息溯源清晰,又可保证饮片质量,有利于饮片产业的发展。

为了保障中药材原材料供应安全、控制药材质量和规避价格大幅波动的风险,部分优势企业积极向产业链上游拓展,在产地建立符合《中药材生产质量管理规范》(中药材GAP)的优势品种或主力品种生产基地,或与种植合作社签约共建生产基地,进行全产业链布局。随着行业规范化程度不断增强,上下游产业整合,企业并购重组,生产企业加强对药材源头的掌控,逐步提高行业集中度。《国家药监局综合司关于中药饮片生产企业采购产地加工(趁鲜切制)中药材有关问题的复函》明确表示:中药饮片生产企业可以采购具备健全质量管理体系的产地加工企业生产的产地趁鲜切制中药材用于中药饮片生产。这极大促进了产地加工与炮制一体化的发展。此后,河北、山东、云南、湖北、安徽等省也相继出台一系列政策,积极引导本省中药材产地加工的发展。截至2023年6月,已有22个省份公布了趁鲜加工的品种,共涉及487个品种(未扣除重复部分),其中43个为2020年版《中国药典》收载的可产地加工制成饮片的药材品种。此外,广东公布了76种产地趁鲜切制风险管控品种。

通过上游中药材种植、生产与饮片炮制、加工、销售的整合,国家及各省相关单位制订了药材种植、采收、初加工、储运技术规范和药材等级标准,以及饮片炮制等各环节的生产规范及标准,形成了从原料生产到最终产品的系统性、质量可追溯的生产规范及标准体系。这些规范与标准的制订有利于中药饮片产业的标准化,有利于保障中药饮片质量稳定、安全、有效,有利于培育中药饮片大品种,全面提升行业发展水平。

(摘编自《中国中药饮片产业发展报告》,中国中药协会中药饮片专委会组织编写、北京科学技术出版社出版)

(责任编辑:高继明)